Die KI-Adoption im deutschen Mittelstand ist 2026 kein Randthema mehr. Laut KfW Research setzen rund 20 Prozent der mittelständischen Unternehmen Künstliche Intelligenz ein, das sind etwa 780.000 Firmen und gut das Fünffache des Werts von 2016 bis 2018. Das Tempo ist hoch, doch der Durchschnitt verdeckt eine sehr ungleiche Verteilung.

Für einen Geschäftsführer oder IT-Leiter ist die spannende Frage nicht „Nutzen andere KI?“, sondern: Wo steht mein Unternehmen im Vergleich, was machen die Vorreiter konkret, und wo lässt sich aus der Lage ein realer Vorsprung gewinnen? Dieser Beitrag ordnet die belastbaren Zahlen ein und zeigt, wo die Chancen liegen.

Wie weit ist der Mittelstand wirklich?

Die KI-Adoption beschleunigt sich klar, aber die Verbreitung hängt stark von der Unternehmensgröße ab. KfW Research beziffert den Anteil KI-nutzender Mittelständler auf rund 20 Prozent oder etwa 780.000 Firmen – ein Sprung auf gut das Fünffache des Niveaus von 2016 bis 2018. Andere Erhebungen mit anderem Zuschnitt bestätigen die Richtung: Bitkom meldet für Unternehmen ab 20 Beschäftigten 41 Prozent aktive KI-Nutzung (Februar 2026), mehr als eine Verdopplung gegenüber dem Vorjahr (17 Prozent), plus weitere 48 Prozent, die den Einsatz planen oder diskutieren.

Entscheidend für die Einordnung ist die Größe. Das IW Köln zeigt für 2025 eine klare Staffel: Großunternehmen ab 250 Beschäftigten nutzen zu 66,3 Prozent KI, mittlere Betriebe mit 50 bis 249 Beschäftigten zu 56,1 Prozent, kleine Betriebe unter 50 Beschäftigten nur zu 35,6 Prozent. Wer 100 oder 150 Mitarbeitende hat, befindet sich also in einem Feld, in dem die Mehrheit bereits aktiv ist – der relevante Wettbewerb hat begonnen.

Welche Branchen führen

Der Branchenabstand ist größer als der Größenabstand: Wissensintensive Dienstleister setzen mehr als doppelt so häufig KI ein wie das Baugewerbe. Das IW Köln weist für 2025 deutliche Unterschiede zwischen den Sektoren aus. Vorne liegen wissensintensive Unternehmensdienstleister – Beratung, IT, Ingenieurleistungen –, deren Geschäft selbst auf Information und Analyse beruht. Der industrielle Kern folgt mit Abstand, handels- und bauseitig wird KI bislang seltener genutzt.

| Branche | KI-Nutzung | Einordnung |

|---|---|---|

| Wissensintensive Unternehmensdienstleister | 55,4 % | klar führend, datengetriebenes Kerngeschäft |

| Maschinenbau, Elektro, Fahrzeugbau | 39,9 % | industrieller Kern, Predictive Quality/Maintenance |

| Großhandel und Logistik | 24,1 % | Potenzial in Planung, Routing, Forecasting |

| Baugewerbe | 21,9 % | Nachzügler, hoher Aufholbedarf |

Für die Einordnung des eigenen Hauses ist weniger der absolute Wert entscheidend als die Bewegung dahinter. Auch im Maschinenbau ist KI längst kein Experiment: Ein vom BMWK gefördertes Programm bündelte allein 37 Verbundprojekte mit 363 Teilvorhaben und rund 690 Millionen Euro Volumen für Predictive Quality, Predictive Maintenance und digitale Zwillinge (BMWK). Wer im industriellen Mittelstand sitzt, konkurriert also nicht mit Tech-Konzernen, sondern mit Wettbewerbern im eigenen Segment.

Was sie konkret mit KI machen

KI ist im Mittelstand vor allem ein Werkzeug für Effizienz und Qualität, kein Marketingthema. Das IW Köln fragt auch nach den konkreten Zielen. Mit Abstand am häufigsten geht es um die Automatisierung von Routinetätigkeiten – 84,5 Prozent der KI-nutzenden Betriebe nennen dieses Ziel. Es folgt die Unterstützung bei komplexen Aufgaben mit 70,1 Prozent, danach die Qualitätsverbesserung als dritthäufigstes Ziel mit 64,6 Prozent. Als Geschäftsfunktion mit dem stärksten KI-Einsatz führt die Produkt- und Leistungserstellung mit 45,5 Prozent, also der Kern der Wertschöpfung, nicht nur das Backoffice.

Das passt zur Investitionsbereitschaft. Trotz angespannter Gesamtlage wollten laut Bitkom 29 Prozent der Unternehmen 2025 mehr in KI investieren als im Vorjahr, davon 8 Prozent deutlich und 21 Prozent etwas mehr. Wichtig ist dabei weniger die absolute Budgethöhe – der durchschnittliche Mittelständler investiert laut KfW-Mittelstandspanel 2025 rund 204.000 Euro pro Jahr über alle Vorhaben – als ein klar abgegrenzter Anwendungsfall mit messbarem Nutzen. Wer mit einem scharfen Use Case startet, sieht schneller Ergebnisse als bei einem breiten, unscharfen Programm. Welche Anwendungsfälle sich für den Einstieg eignen, zeigen wir in KI-Use-Cases realistisch starten.

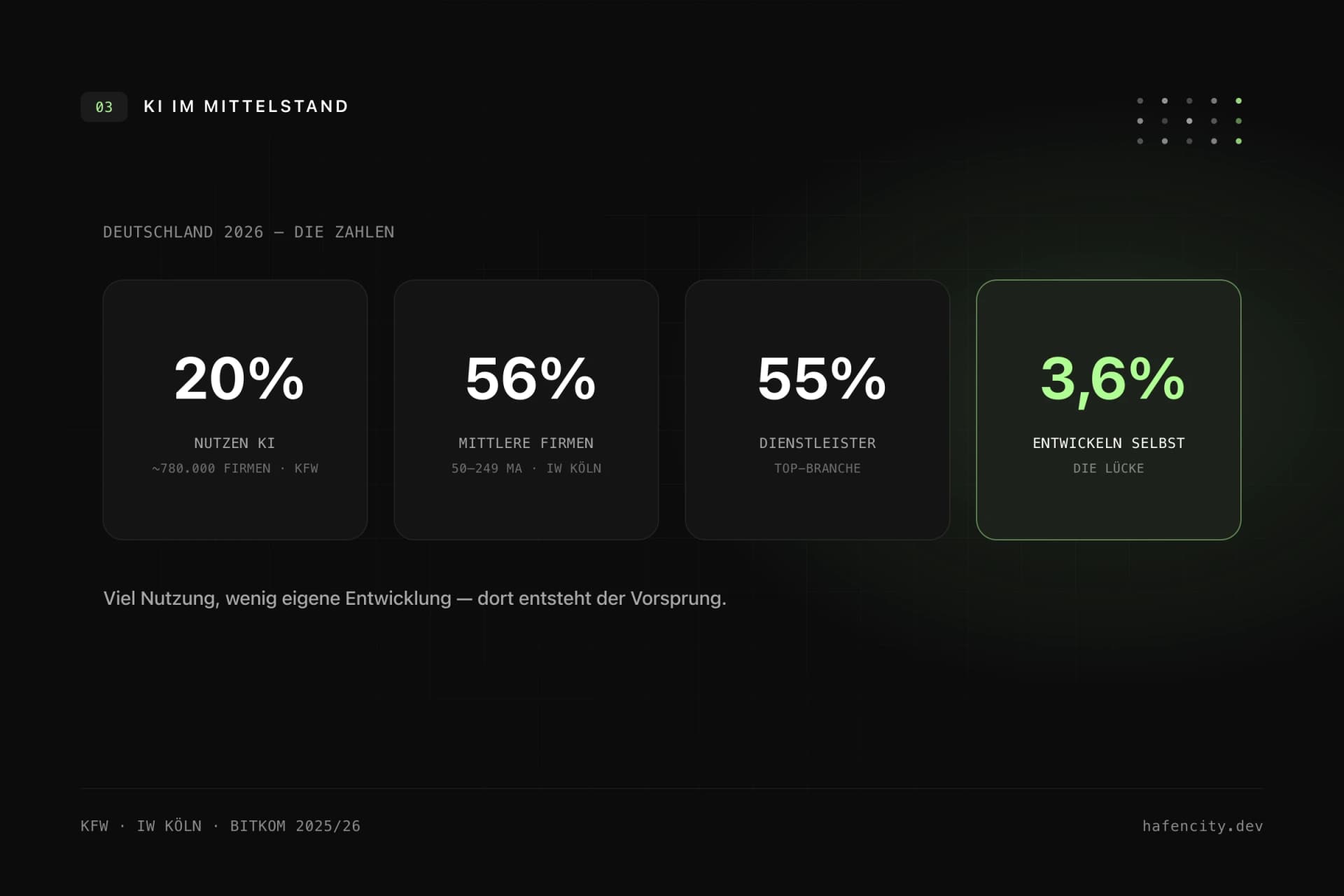

Die Lücke: viel Nutzung, wenig eigene Entwicklung

Der Mittelstand nutzt KI breit, aber überwiegend an der Oberfläche – und genau diese Lücke ist die eigentliche Chance. Das IW Köln trennt die Nutzungstiefe sauber auf: 29,3 Prozent der Betriebe setzen kostenlose KI-Tools ein, nur 13,0 Prozent kaufen KI als Service ein, und lediglich 3,6 Prozent entwickeln KI im eigenen Haus. Mit jeder Stufe Richtung echter Integration bricht der Anteil stark ein.

Das ist keine Schwäche des Mittelstands, sondern eine Folge realer Engpässe. KfW Research nennt als Haupthürden den Fachkräftemangel und fehlende Kompetenzen, knappe Zeit und Kapazität, schwache Datengrundlagen sowie Bedenken bei Sicherheit und Reife – und nennt als Gegenmittel die Qualifizierung der Beschäftigten sowie die systematische Stärkung interner Kompetenzen und Dateninfrastrukturen. Bitkom beziffert die Hürden ähnlich: rechtliche Unsicherheit und fehlendes technisches Know-how jeweils 53 Prozent, fehlendes Personal 51 Prozent. Für einen Geschäftsführer heißt das: Der Engpass ist selten die Idee, sondern die Umsetzungskapazität. Wie sich Software und KI trotz Fachkräftemangel realisieren lassen, behandeln wir gesondert in Software und KI trotz Fachkräftemangel.

Wo die Chancen liegen

Wert wird dort geschöpft, wo KI in die eigene Wertschöpfung wandert – nicht dort, wo nur ein weiteres Tool abonniert wird. Drei Befunde zeigen die Richtung. Erstens: Der am stärksten wachsende Digitalisierungs-Projekttyp im Mittelstand ist die Digitalisierung des eigenen Produkt- oder Leistungsangebots – plus 20 Prozent mehr Firmen zwischen 2020–23 und 2014–17, deutlich vor Kundenkontakt (+9 %) und internen Abläufen (+7 %), so KfW Research. Genau hier entsteht ein schwer kopierbarer Vorsprung, weil er im eigenen Angebot steckt.

Zweitens: Forschungs- und Kompetenzintensität ist der stärkste Treiber. Laut KfW adoptieren Firmen mit kontinuierlicher Forschung KI zu 38 Prozent, während Betriebe ohne Akademiker und ohne Innovationsaktivität nur auf 8 Prozent kommen. Drittens: Die Schere zwischen Vorreitern und Nachzüglern geht auf. Der IW-Digitalisierungsindex 2025 zeigt kleine Betriebe bei 101,7 gegenüber großen bei 203,4 Punkten – ein Faktor von rund zwei, den das IW auf knappe Mittel und knappes Personal in kleineren Häusern zurückführt.

Die praktische Konsequenz für den Mittelstand: Die niedrig hängenden Früchte – kostenlose Tools, einzelne Assistenten – pflücken bald alle. Der Vorsprung entsteht eine Stufe darüber, bei der Integration von KI in eigene Prozesse und Produkte. Das ist anspruchsvoller, aber dort warten die 3,6 Prozent, in denen heute kaum Wettbewerb steht. Warum sich der Schritt lohnt, vertiefen wir in Warum Unternehmen KI nutzen müssen, und welche Pflichten beim Einsatz entstehen, in EU AI Act im Mittelstand.

Nächste Schritte

Drei Fragen ordnen die eigene Position schneller ein als jede Tool-Demo:

- Standort: Nutzen wir KI schon über kostenlose Tools hinaus – oder bleiben wir in den 29,3 Prozent stecken, die nur an der Oberfläche kratzen?

- Wertschöpfung: Wo in unserem Produkt oder unserer Leistung würde KI einen Unterschied machen, den Wettbewerber nicht einfach abonnieren können?

- Kapazität: Haben wir intern die Zeit und Kompetenz für die Integration – oder brauchen wir dafür einen Partner?

Wenn die Antworten Richtung Integration zeigen, beginnt der nächste Schritt nicht mit einem Tool, sondern mit einem klaren Use Case und einer ehrlichen Datenprüfung. Je nach Reifegrad starten wir mit einer KI-Strategie oder direkt mit einer begrenzten KI-Integration. Schildern Sie uns Ihre Branche, Ihren wichtigsten Prozess und Ihre Datenlage – dann buchen Sie ein Erstgespräch.